“Kombinace posilujícího dolaru a vyšší produkce celé řady hlavních komodit - od energetiky po průmyslové kovy - vyvinula v uplynulém roce na ceny komodit velký tlak.”

Ole Hansen, hlavní komoditní stratég Saxo Bank

Rok 2014 byl pro komodity čtvrtým v řadě, kdy se jim nedařilo a naopak zaznamenaly ztráty. Nyní se jejich ceny pohybují na nejnižších hodnotách od roku 2009, kdy světovou ekonomiku zasáhla těžká rána během zmatků po pádu Lehman Brothers. V první dekádě tohoto tisíciletí přitom Čína zařídila masivní růst poptávky po komoditách, což u mnoha z nich znamenalo také růst cen.

Právě vyšší ceny přinesly producentům finanční pobídky, a ti tak mohli zvednout svou produkci. Celkový dopad přitom můžeme pozorovat ještě dnes, po několika letech. Kombinace posilujícího dolaru a vyšší produkce celé řady hlavních komodit - od energetiky po průmyslové kovy - vyvinula v uplynulém roce na ceny komodit velký tlak. Navíc současné zpomalení poptávky na rozvíjejících se trzích zhoršuje výhled pro růst cen komodit, alespoň co se týče začátku roku 2015.

Ne všude ale převažují špatné zprávy. Například americká ekonomika se rychle zotavuje a podstatně nižší ceny ropy by mohly podpořit růst také u dalších zemí. Spotřebitelům totiž levnější benzin u čerpacích stanic vyhovuje a vstupní náklady u těžkého a energetického průmyslu klesají.

Ovšem neočekává se, že by se výše zmíněné faktory mohly projevit už v příštích šesti až devíti měsících. Otázkou tak zůstává, jestli tato vzpruha bude dostatečná na to, aby převážila škody, které napáchaly státy produkující ropu.

Ceny ropy byly v posledních měsících pod soustavným tlakem - zejména v důsledku boje o tržní podíl mezi státy organizace OPEC a mimo ni, jenž dovedl ceny této suroviny až na jejich dno. Žádný z hlavních vývozců ropy zatím nebyl schopen svou produkci utlumit. A než se toto změní, nebo než budeme svědky počátku destrukce zásob, zůstane podpora u ropy i nadále limitována.

První a druhý kvartál bude nejspíše ve znamení minimálních cen v rámci současného cyklu - a to do té doby, než v průběhu tohoto roku začnou mizet zásoby a dojde k potenciálnímu růstu poptávky a na trh se vrátí rovnováha. Během prvního kvartálu by se podle nás mohla cena ropy Brent pohybovat průměrně kolem 65 dolarů za barel.

Ceny vzácných kovů budou i nadále podléhat spíše negativním faktorům, jako je třeba výhled silnějšího dolaru, vyšších úrokových sazeb ve Spojených státech a očekávaná velmi nízká inflace. Ovšem až na posilující dolar jsou tyto negativní vlivy již zohledněny v cenách, a tak nelze vyloučit nějaké pozitivní překvapení.

Právě chvíle, kdy v USA poprvé dojde k nárůstu sazeb, by podle nás mohla být možnou příležitostí k nákupu. A to za předpokladu, že sazby neporostou příliš razantně vzhledem k nejistotě vývoje ekonomiky mimo Spojené státy. První kvartál možná bude pro zlato představovat dolní hranici s tím, že riziko jeho poklesu limituje hranice 1090 dolarů za unci.

Trh s obilovinami má tento rok před sebou zřejmě dobu hojnosti, především pak v případě sójových bobů. Světový trh se tak bude muset vyrovnat s rekordními zásobami. V první polovině roku se možná menší podpora dostaví u kukuřice, protože zchudlí američtí farmáři přesunuli svou pozornost na sójové boby. Za to zásoby pšenice jsou v porovnání s minulými léty nízké a podporu by této komoditě mohly dodat i starosti o budoucí úrodu v Rusku a Austrálii.

Strategie obchodování č. 1:

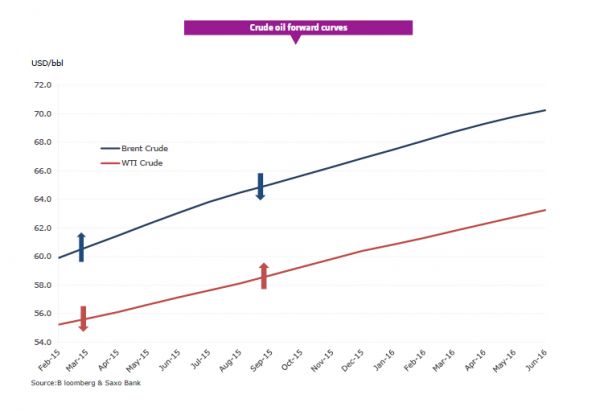

Kontango narůstá u ropy WTI rychlejším tempem než u Brentu

Jeden z klasických náznaků, že je trh přesycený, lze jednoduše poznat rychlým pohledem na křivku vývoje ropných futures kontraktů. Jak americká lehká ropa WTI, tak severomořský Brent, mají spotové ceny kontraktů níže, než je cena za ropu s pozdějším datem dodání.

Přesun ke kontangu, tedy situaci, kdy cena kontraktu futures směrem do budoucnosti narůstá, se v posledních měsících skloňoval zejména u ropy typu Brent. Silná poptávka ze strany amerických rafinerií totiž udržovala okamžitou poptávku po ropě WTI relativně vysoko. V důsledku toho se od října do prosince 2014 rozdíl cen mezi těmito dvěma světovými benchmarky snížil průměrně na 3,75 dolaru za barel. Přitom v tom samém období roku 2013 byl dokonce na hodnotě 11,75 dolaru za barel.

Během prvního kvartálu zásoby americké ropy už tradičně stoupají, neboť poptávka ze strany rafinerií opadá. A protože produkce ropy v USA běží na nejvyšší obrátky za několik desetiletí, podobný propad poptávky - spolu se zákazem vývozu americké ropy a snižováním cen v rámci OPECu - by mohl vést k dramatickému nárůstu zásob.

A až začnou zásoby nahromaděné v Mexickém zálivu bobtnat, mohlo by dojít ke zpomalení dodávek z Cushingu. To možná spustí opětovné budování zásob v tomto klíčovém distribučním uzlu, který slouží jako překladiště americké ropy a platí za hlavní uzel pro burzu NYMEX v dodávkách WTI.

Po nárůstu zásob v Cushingu se pak možná dočkáme toho, že nám křivka futures u WTI ještě citelněji odhalí kontango. Naopak ropa Brent, která už se v hlubokém kontangu ocitla předtím, tolik zasažena nebude. Jedná se totiž primárně o problém na americké straně.

Ropa WTI: Sell Mar15 proti Sep15 spread na -1.86

Ropa Brent: Buy Mar 15 proti Sep15 spread na -3.62

Sledujte, až se spread začne snižovat zpátky k současné hodnotě 1,76

Strategie obchodování č. 2:

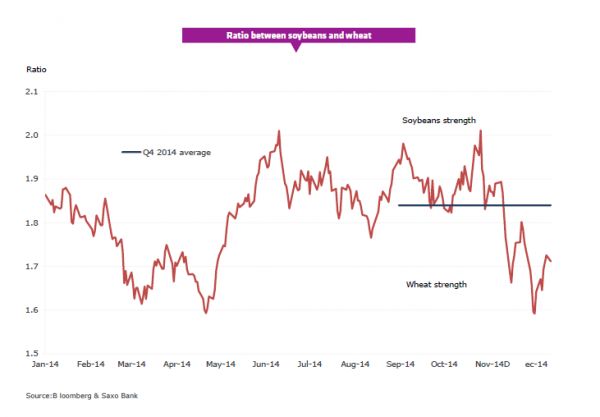

Rozcházející se výhled zásob: Sójové boby prodat, pšenici nakoupit

Během roku 2014 narostly světové zásoby sójových bobů o 35 procent, a dostaly se tak až na nový rekord. Naopak zásoby pšenice jsou podle historických měřítek stále nízko. Když k tomu přidáme obavy o úrodu v Rusku a Austrálii, jeví se krátkodobý výhled pro pšenici jako relativně příznivý. Co se týče sójových bobů, upírá se pozornost trhu hlavně k poptávce na export a výhledům pro nově zasetou jihoamerickou sklizeň.

Hodnota kontraktů futures na pšenici se během posledních třech měsíců roku 2014 zvedla téměř o čtvrtinu, zatímco zisky u sójových bobů se přiblížily 14 procentům. U dlouhých pozic na pšenici se možná na začátku roku 2015 objeví menší vybírání zisků, boby by naopak mohly těžit podporu z vývoje v Jižní Americe. I tak by se ale pšenici mělo v prvním kvartálu dařit lépe než bobům. Podívejte se na graf níže, který naznačuje, kdy bude vhodná příležitost k prodeji sóji.

Co se týče vývoje cen mezi sójovými boby a pšenicí, jejich poměr byl během obchodování ve druhé polovině roku 2014 mezi číslem 2,01 a 1,6, přičemž průměr dosáhl 1,84. Budeme čekat na vhodnou chvíli pro prodej bobů (ticker: ZSH5) a nákup pšenice (ticker: ZSH5) - k tomu přistoupíme při hodnotě kolem 1,83, zatímco náš cíl bude někde kolem 1,60.